1. 周黑鸭全年业绩预期怎么样?

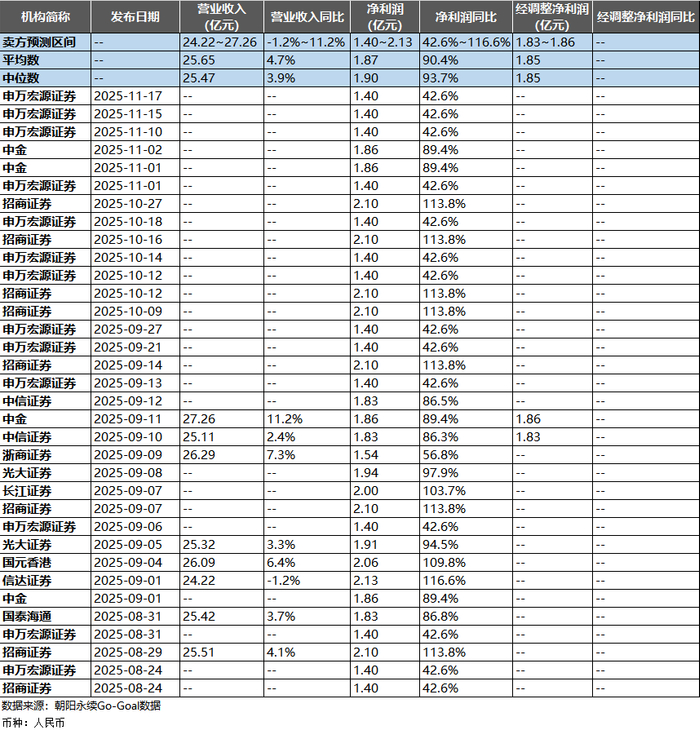

截至2025年11月21日,根据朝阳永续季度业绩前瞻数据:

预测公司全年一致预期营业收入24.22~27.26亿元,同比增长-1.2%~11.2%;

预测公司全年一致预期净利润1.40~2.13亿元,同比增长42.6%~116.6%;

预测公司全年一致预期经调整净利润1.83~1.86亿元。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 卖方怎么看周黑鸭?

1H25门店同店改善,包装食品带动其他收入较快增长。

1)门店端:公司今年延续提升门店质量、重视单店收入的策略,门店总数较2024年净关店167家至2864家,其中自营店减少18家门店,特许店减少149家。按照门店收入/1H25期间平均门店数计算平均单店收入,自营店/特许店的平均单店收入分别同比+12/14%。

2)其他收入(主要系包装食品等经销收入)1H25同比+27.5%至0.7亿元,我们预计包装食品业务处于稳健发展期。1H25毛利率同比+3.3ppt到58.6%,我们估计主因原料价格处于低位且门店质量改善有关。

综合来看,1H25归母净利率8.8%(同比1H24和环比2H24分别+6.2/3.3ppt)。

2H25公司继续落实单店质量的提升,优化产品、细化新兴渠道推广策略,我们预计将会持续规模放量。

1)门店端重视门店质量及运营提效:公司重视单店质量,2H25将继续对门店进行装修升级梳理,在门店服务管理上强化专业化管理和服务,并且加强私域会员运营、深化外卖合作及门店直播等新兴渠道实现线上流量到线下门店的转化。门店质量改善从2H24-1H25持续稳中向好,我们预计2H25门店盈利情况有望进一步改善。

2)“卤味+”包装食品持续拓展:公司将总结1H25新兴渠道产品动销及销售数据,在产品和渠道进行匹配优化及迭代,针对商超、会员店、零食量贩、便利店等渠道优化与渠道匹配度高的产品矩阵,我们预计2H25-2026年新兴渠道规模放量有望进一步提速。

基本维持2025年和2026年利润预期。我们保持目标价3.0港币,当前股价对应25/26年24.7/22.3倍P/E,目标价对应25/26年约32/29倍P/E。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

https://finance.sina.com.cn/stock/relnews/hk/2025-11-21/doc-infyekye6965500.shtml