“谷歌链”新叙事,能否重新点燃算力链?

最近的全球资本市场不约而同地在科技股领域上演了一场精彩的“多空对决”。

对全球热门的AI产业呈现出分化的态度。一边是桥水、巴克莱、彼得·蒂尔及软银等明星投资机构大幅减持或清仓英伟达,桥水的持仓量在三季度骤降65.3%,软银和彼得·蒂尔更是“一键清仓”了所持有的英伟达头寸;另一边,在巴菲特宣布隐退后,很少投资科技板块的伯克希尔·哈撒韦“反向”加仓了谷歌的母公司Alphabet,购入1780万股,为什么在众多云厂商巨头中,唯独选择了谷歌?

减仓或清仓英伟达,无非就是那些机构赚够了,感觉有些贵了,杀一杀估值。本质是英伟达的产品和生态都很好,但毕竟也只是上游的算力硬件,需要下游云厂商和大模型的需求支撑,AWS和Open AI作为英伟达的核心伙伴,帮助吸收了不少需求和订单,但问题是,Open AI尚且没有商业化落地的方向,变现的硬件在研发,关键英伟达还被“砍掉了”一部分市场,短期的风险敞口实在不小。相比谷歌这边要顺利很多,即将推出新AI旗舰模型Gemini 3.0,正受到市场的热切期待,据了解在性能上进一步缩小与OpenAI的GPT-5之间的差距,并更加强调“智能代理”(agent-like)能力,关键用户增长迅速,Gemini APP三季度月活跃用户超6.5亿,用户查询量环比增长三倍。

这里涉及一个估值问题,为什么资本市场先“炒”硬件,因为从下游资本开支预算到算力芯片订单再细分核心部件(CPO、PCB)订单,这是一个很容易量化的产业链;而软件和端侧如何量化估值?锚点就是用户量(类似月活等)。更重要的是现在的谷歌并不依赖于英伟达的算力芯片,11月6日谷歌发布第7代TPU芯片Ironwood,相比TPU v6e训练和推理性能提升4倍以上,单个superpod集成9216颗芯片,满载功耗10MW;可以这样理解,谷歌目前的AI ASIC已经可以自成一派;在数据中心建设上,谷歌宣布在德克萨斯州投资400亿美元,建设3个新数据中心,将持续到2027年。

其实谷歌的优势已经相当明显了,云端数据、大模型、AI芯片TPU、软件生态和用户量,形成一个由自研TPU构建的“云模一体架构+自带的海量AI变现场景”。已形成一个较为完整闭环,伯克希尔·哈撒韦很难不喜欢这样一个护城河明显、估值逻辑清晰的标的。也是近期A股市场“谷歌链”概念板块能逆势上涨的重要支撑。在宏观资本叙事之外,AI算力产业链中一些确定性的供需矛盾,依然是挖掘结构性机会。

算力链虽有一些变化,但有些中短期确定性较强的硬件供需矛盾依旧是市场热点。

01

光芯片“荒”背后的供需矛盾

尽管上周国内光模块板块整体表现平淡,但“谷歌链”逻辑的逐渐清晰,为部分算力硬件个股注入了信心,并让市场将目光投向了更上游的环节。800G迭代至1.6T光模块这条叙事逻辑还是比较清晰,但在市场缩量、流动性有限的情况下,光芯片的供需矛盾似乎更被资本市场关注。

11月初,全球光通信元器件龙头Lumentum Holdings Inc.在发布其2026财年第一季度(对应2025自然年第三季度)业绩时曾表示:公司不仅当季业绩超预期,更给出了强劲的下一财季指引,核心依据就是全球光芯片的严重短缺。Lumentum的总裁兼CEO Alan Lowe在电话会议中明确指出,用于数据中心高速光模块的磷化铟激光器芯片,其需求持续大幅超过供给,且这一供需缺口呈现扩大趋势。这一来自产业龙头的判断极具权威性,瞬间点燃了市场情绪,Lumentum股价在财报公布次日大涨了23.57%。

无独有偶,另一家关键供应商Coherent也在近期的业绩说明中强调了需求的“极其强劲”,表示其高速激光器芯片的产能已被预订至2026年。这也对应了今年上半年ICC讯石报告,200G EML芯片的短缺将持续至2026年。这些信号叠加之下,多家权威投资机构(如摩根士丹利、高盛)报告中均上修了对2026年海外云厂商光模块需求的指引,并一致认为”光芯片短缺已成为业界共识,且这一上游缺口在短期内难以弥补,甚至有继续扩大的趋势。”

供需矛盾的本质是技术迭代加速:AI服务器的性能需求不断提高,推动了对光模块从400G向800G/1.6T的升级,而光芯片的工艺也在从25G向50G/100G跃迁,要求激光器芯片在功率、线宽、可靠性上实现突破;而供给端的产品迭代并不容易,光芯片的技术壁垒导致供给集中,能够生产高性能、高可靠性、用于数据中心的CW激光器芯片的厂商全球寥寥无几。主要玩家是美国的Coherent(前身为II-VI)和Lumentum,以及日本的住友。这是一个典型的寡头垄断市场,产能扩张谨慎且周期长,因此矛盾就在于,需求的增长速度远远超过了上述巨头们原本的产能规划。

光芯片作为光模块的“心脏”,成为AI算力硬件中极具定价权的环节之一。

02

国产光芯片的龙头——源杰科技

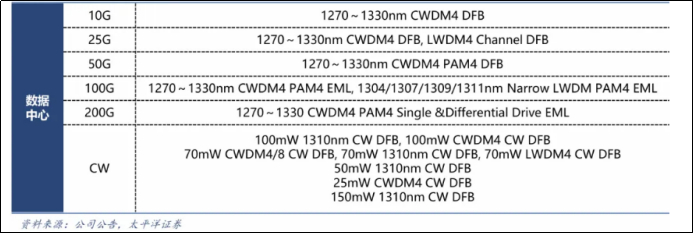

源杰科技(688498.SH)是国内少数具备磷化铟(InP)基光芯片全流程IDM(整合器件制造)能力的企业。IDM模式也是公司的护城河之一,其中包括半导体晶体生长、晶圆工艺、芯片封测等关键工艺,形成工业化规模,摆脱了对海外晶圆代工厂的依赖。2025年三季度,其陕西西安二期产线启动建设,预计2026年投产后月产能将从3000片提升至6000片。公司以2.5G DFB芯片起家,逐步攻克10G、25G、50G技术节点,目前已在CW光源与EML芯片领域实现国产突破。

源杰科技的核心产品覆盖电信网络(25G/50G PON芯片)、数据中心(CW光源、EML芯片),以及其他,比如车载激光雷达;领域等。在2024年之前,公司的电信网络用的光芯片是“基本盘”,这一块公司是以国产化较为成熟的2.5G、10G激光器芯片为核心,产品优势在于激光器的光源发散角更小、抗反射光能力更强等差异化特性,形成了差异化优势。其中,2.5G、10G DFB是拳头产品;迭代方面,主要配合下游设备商节奏,比如下一代25G、50G PON的DFB/EML产品等。电信网络业务方面,源杰科技的收入还算稳定,这块业务营收从2018年的0.70亿元增长至24年的2.02亿元,年复合增速仅19%,2025年上半年营收也才1亿元,还出现了轻微下滑,可见其电信产品的成长预期不强,主要跟随通信网络升级的节奏而迭代。

相比之下,数据中心类产品的成长预期较强。得益于AI服务器对大功率CW激光器芯片的需求规模放量。公司CW 70mW激光器芯片的量产,让公司2024年就已经实现百万颗以上出货,贡献营收4800万,同比增长超9倍;2025年上半年,公司数据中心相关业务收入占比也首次超过基本盘,营业收入1.05亿元,同比增长1034%。

源杰科技的数据中心产品主要依靠高速电吸收调制激光器(EML)芯片拓展和大功率连续波(CW)激光器光源。简单理解,DFB适用于中距离传输,EML适用于长距离传输,VCSEL适用于短距离互联。其中EML激光器芯片是源杰冲击高端市场的“王牌”。EML芯片是实现800G、1.6T高速光模块的核心光源,拥有较高的技术壁垒,之前长期被日美企业垄断。源杰科技自研的100G EML芯片,可用于400G FR4和800G DR8光模块,是国内极少数实现EML芯片商业化落地的,目前已量产并交付给头部光模块厂商;

CW激光器芯片同样是目前资本市场关注度较高的核心部件之一。CW激光器只负责一件事——持续、稳定地“发光”。它本身不携带任何信息。它发出的连续光被输送给一个独立的“调制器”(通常是硅光波导或磷化铟调制器),由这个调制器对光进行高速开关,从而加载信息。其主要应用于前景广阔的硅光技术路径。硅光方案因其高集成度、低成本潜力,在高速数据中心领域渗透率不断提升。源杰科技的大功率CW激光器芯片作为硅光模块的光源。源杰科技依旧以CW 70mW激光器芯片为核心,100mW和150mW的产品线中100mW已通过客户验证。

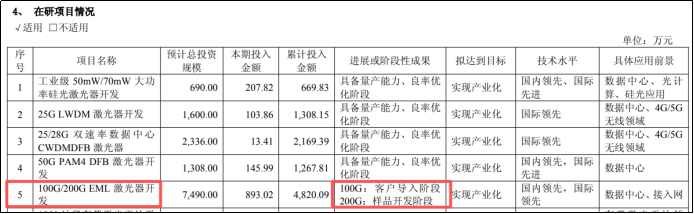

未来预期方面,数据中心需求和迭代是源杰科技最核心的预期。其中公司在研的200G EML芯片,将是决定其能否在接下来的1.6T时代抢占先机的关键,从半年报在研项目来看,100G EML芯片正在导入客户(送样审核),200G还在研发中;CW激光器芯片上,市场预计CPO用超高功率CW光源(300mW)持续增长,2026年下半年有更大的产能爬坡,而目前源杰科技的300mW半年报显示还在开发阶段。

景气度已在账面上体现。首先还是在建工程,最新的三季报显示,2025年前三季度,源杰科技的在建工程达1.45亿元,同比增长230%;其次公司同期的存货与应收账款也出现明显增长,分别同比增长53.39%和49.77%;最后在新签订单上,10月下旬前后公司收到A客户关于大功率激光器芯片产品的采购订单,订单总金额为6302.06万元。不过目前按照其他产业的扩产情况,源杰科技在高价值产品的在建产能上好像并没有加大投入,半年报看还是10、25和50G光芯片的产业化项目,可能目前公司高端产品的产能足够,市场预期关键还是100G EML以及100mw CW下半年能实现多少营收。

总的来看,源杰科技作为国内光芯片的头部企业。相对估值的动态PE高达近350倍,这充分反映了资本市场对其身处“AI算力基建需求持续+全球光芯片短缺+国产替代龙头”三大黄金赛道交汇点的极高预期。源杰科技从技术和业绩上都能享受短期的行业红利;未来能否穿越周期,就得看扩产情况和IDM模式和持续研发能力。

https://finance.sina.com.cn/roll/2025-11-19/doc-infxxsna1754538.shtml