受万科债波动和债市整体疲软影响,部分知名债券私募业绩近期出现突发回撤,个别明星私募甚至跌幅居前。

当前,业内仍在密切关注万科后续兑付安排。面对新形势,不少债券私募管理人积极应对,通过加强精细化管理能力来提升自身竞争力。

明星债券私募业绩突然回撤

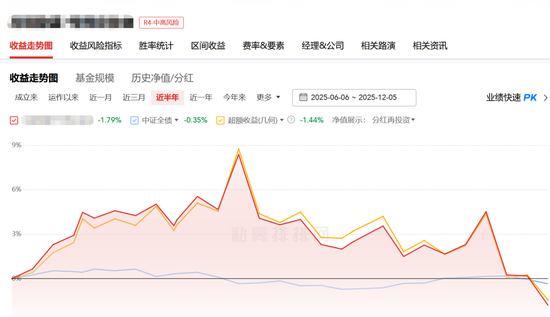

三方机构数据显示,多家知名债券私募旗下产品近期突发大幅回撤。北京某中型债券私募产品净值连续三周下挫,近半年收益已经转负。

另一家上海百亿债券私募旗下多只产品最近更是呈现断崖式下跌。今年5月成立的产品,目前亏损已超2%,近两周回撤超过5%,相比管理人过往的稳健业绩,显得相当突兀。

据券商中国记者从业内了解,这样的情况并非个例,一些债券私募产品的业绩波动或与万科债有关。11月下旬以来,万科债普遍大幅调整,部分品种跌幅超过70%。12月10日在市场消息带动下,万科债一度反弹,但12月11日又再度回落,“21万科06”跌超18%,“21万科04”“23万科01”“22万科02”“21万科02”“22万科04”“22万科06”跌幅也均超一成。

优美利投资总经理贺金龙指出,本次市场上一些债券私募业绩回撤的直接导火索,一方面是公募费率新规的相关消息,以及万科展期事件等因素。在此影响下,叠加公募基金持续的净赎回,进一步加剧了一些债券私募的业绩回撤。而深层原因和宏观背景则是低利率环境下的收益荒,给传统债券策略的操作空间造成压缩。为了追求收益,一些管理人选择了信用下沉,一旦风险舆情出现就会造成显著回撤。

“市场行为来看,在权益市场等其他资产表现相对更好的背景下,纯债策略产品对投资者的吸引力降低。数据显示,今年新备案的私募基金中,债券策略占比仅约4%,边缘化趋势明显,债券策略增量资金不足。综合上述因素,最终导致一些债券私募业绩发生较大回撤。”贺金龙表示。

固收策略整体承压

有大型债券私募人士向券商中国记者表示,从今年的市场环境看,固收策略整体都处在一个相对“吃力”的阶段:十年期国债收益率大部分时间停留在1.6%—1.9%的窄区间内震荡,无风险利率处于历史偏低位置,利率债既缺乏足够的下行空间,交易盘也难以频繁博取价差;信用利差同样压缩在低位,传统通过“拉久期、下沉资质”获取超额收益的模式性价比明显下降,中长期纯债产品今年以来的平均收益更多只是略高于无风险利率,与很多投资者过去对“稳中有攻”的预期存在差距。

不过,也有行业人士指出,近期债市的波动应被视为独立信用事件。尽管万科具有混合所有制背景,但其面临的流动性压力与资产结构特征,与核心央国企地产公司有本质区别。投资人不应过度外推,以免对整个国资房企信用链条产生误判。短期内,地产债板块可能面临估值波动及流动性收缩的压力,尤其是二线国企或基本面较弱的标的,二级市场成交可能出现利差走阔。对于负债端稳定的长期资金而言,若部分财务稳健、城市布局核心的优质央国企地产债受情绪牵连而利差持续扩大,这不仅不是退场信号,反而是难得的左侧配置机会。

行业积极应对新变化

贺金龙认为,面对市场行情的变化,相关产品管理人应重新审视持有标的,穿透持仓结构,避免过度集中,尽可能分散,同时进一步增加流动性考量,做好压力测试。在低利率行情下,纯债产品的收益率中枢下移,也应调整收益预期,切忌为了达到收益目标盲目信用下沉,过度拉长久期而忽视流动性风险。

更重要的是,相关产品管理人应调整配置思路,从传统纯债策略转向多策略叠加以分散风险并提升收益;同时加强流动性评估,例如采用债券ETF等流动性较好的品种配合交易型增厚策略,替代单一纯债品种,构建波动更低的策略组合,从而避免单一策略和资产带来的风险。管理人需从单纯追求高收益企图“躺赢”、忽视风险的思路,转向更专业的策略分析与定制、风控严谨、精细化运作。

前述大型债券私募人士也表示,固收机构的“突围”更多体现在行业运行方式的变化,而非单一技巧。固收+思路正在成为共识:在预设风险预算和回撤容忍度的前提下,适度引入可转债、REITs及部分权益资产,在“债券打底”基础上利用多元资产的风险溢价做增强,让收益来源不再完全绑定单一利率或某一信用周期。

可以预期,未来固收机构的核心竞争力将在于两点:一是是否能在低利率环境下持续提供具有吸引力、可复利的“固收底盘”;二是在清晰风险预算和充分投资者教育的基础上,将多资产、多策略稳健叠加于此。当前固收行业正经历从“单一固收管理者”向“资产配置型管理者”转型的过程,这一进程将长期影响行业格局。

https://finance.sina.com.cn/stock/roll/2025-12-12/doc-inhanutr7489913.shtml